Hiện nay, rất nhiều doanh nghiệp quan tâm tới Báo cáo tài chính cuối năm. Báo cáo tài chính cung cấp tình hình tài chính để đánh giá được kết quả hoạt động kinh doanh của doanh nghiệp trong một năm hoạt động. Những thủ tục và yêu cầu khi tạo báo cáo tài chính cuối năm theo đó cũng cần được thực hiện một cách chính xác để hạn chế sai sót tối đa.

-

Ý nghĩa của báo cáo tài chính cuối năm đối với doanh nghiệp

Có thể nói rằng, báo cáo tài chính luôn đóng vai trò quan trọng trong công tác quản lý của doanh nghiệp và các đối tượng quan tâm đến doanh nghiệp.

Báo cáo tài chính phản ánh chân thực tình hình kinh doanh của doanh nghiệp bao gồm: Các khoản nợ, nguồn thu, tài sản, kết quả kinh doanh và tài chính

Bên cạnh đó, báo cáo tài chính còn cung cấp thông tin tài chính giúp doanh nghiệp đánh giá được kết quả hoạt động kinh doanh trong một năm. Đồng thời, hỗ trợ doanh nghiệp kiểm tra và giám sát tình hình huy động vốn.

Báo cáo tài chính cũng hỗ trợ phân tích và nghiên cứu để đưa ra quyết định về việc điều hành và quản lý các hoạt động sản xuất kinh doanh từ các nhà đầu tư.

Dựa vào báo cáo tài chính, doanh nghiệp có thể đánh giá đúng kế hoạch kinh tế tài chính. Qua đó, phát triển và nâng cao hiệu quả sử dụng nguồn vốn và sản xuất kinh doanh

-

Thủ tục khi tạo báo cáo tài chính cuối năm

Khi làm báo cáo tài chính cuối năm doanh doanh nghiệp cần chuẩn bị các thủ tục bao gồm:

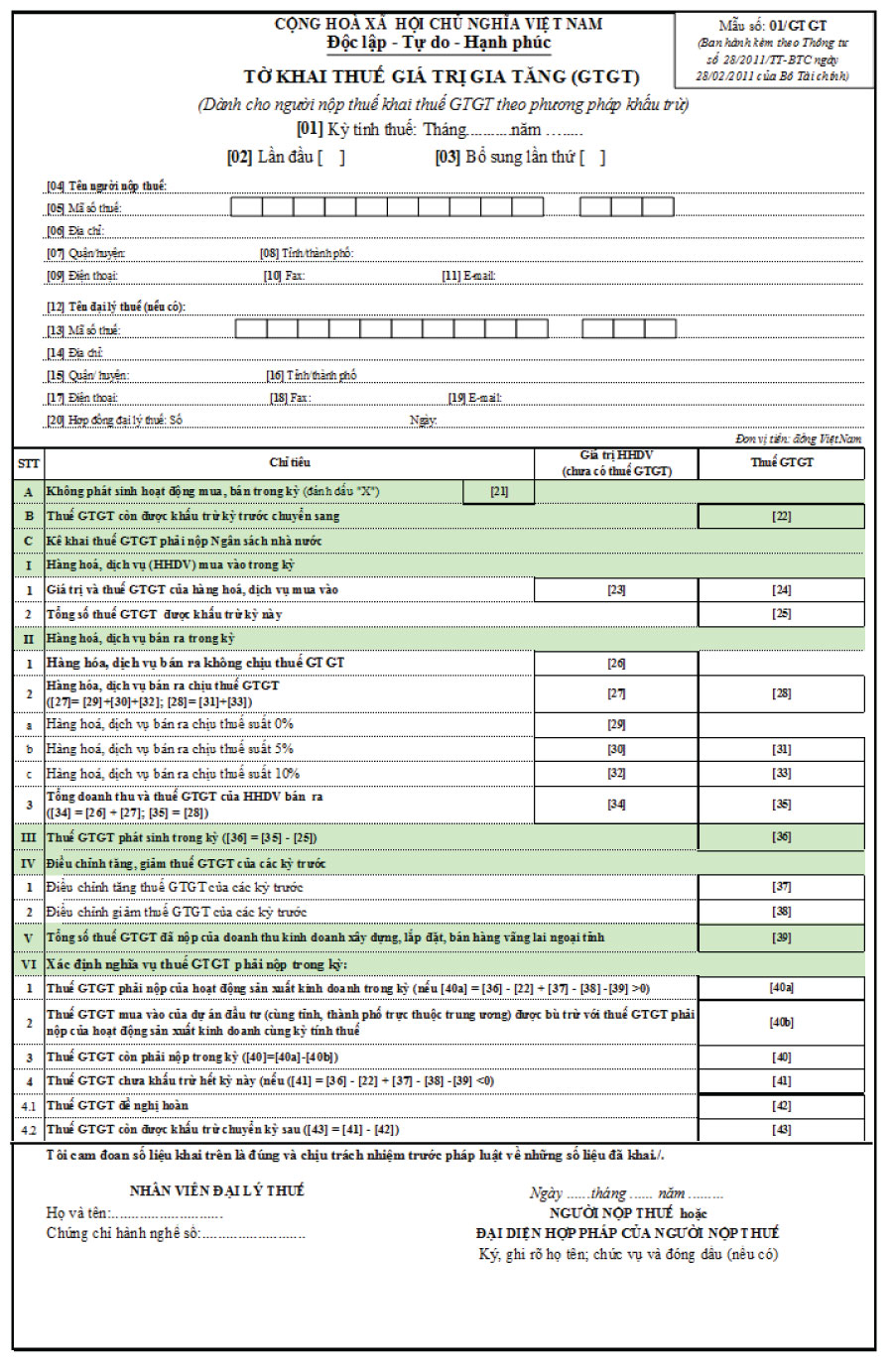

Tờ khai thuế GTGT hàng quý:

Việc lập tờ khai thuế sẽ giúp doanh nghiệp hạch toán đủ toàn bộ hóa đơn đầu ra, đầu vào của từng quý.

Hóa đơn đầu vào

Doanh nghiệp cần sắp xếp hóa đơn đầu vào theo bảng kê của tờ khai thuế hàng quý theo đúng trình tự thời gian. Việc này sẽ giúp bạn kiểm soát được tình hình hóa đơn đúng với kê khai. Hơn nữa, nó còn tránh được hạch toán sai so với hóa đơn thực tế.

Bạn cần lập tờ khai thuế và rà soát bảng kê thuế trên phần mềm so với hóa đơn thực sau khi hạch toán xong.

Hóa đơn đầu ra

Để dễ kiểm soát lượng hóa đơn bán ra, bạn cũng phải sắp xếp đầu ra kẹp theo quý đúng trình tự thời gian.

Lưu ý khi lập tờ khai thuế nên đối chiếu lại với hóa đơn gốc để xem lại những sai sót.

Sổ phụ ngân hàng

Sổ phụ ngân hàng chính là những giao dịch liên quan đến việc: Thu tiền của khách hàng, công ty thanh toán cho nhà cung cấp, nộp tiền mặt vào tài khoản ngân hàng…

Bạn cần đối chiếu các nội dung trên báo cáo sau khi hạch toán xong phần ngân hàng gồm:

+ Số dư TK ngân hàng cuối hàng tháng, quý, năm khớp với sổ phụ

+ Vào báo cáo, báo cáo công nợ phải thu, kiểm tra công nợ phải thu cho từng khách hàng

+ Vào báo cáo, công nợ phải trả, kiểm tra lại công nợ phải trả đối với các nhà cung cấp có đúng hay không

Quyết toán thuế TNDN

Bạn cần hạch toán chi tiết các vấn đề liên quan trong quá trình lập báo cáo tài chính cuối năm để tạo ra các chỉ tiêu trên báo cáo tài chính.

Quyết toán thuế TNCN

Bảng lương 12 tháng : Có đủ các thông tin: Họ tên, MST cá nhân, nếu nhân viên nào không có MST cá nhân thì phải dùng Chứng minh thư nhân dân.

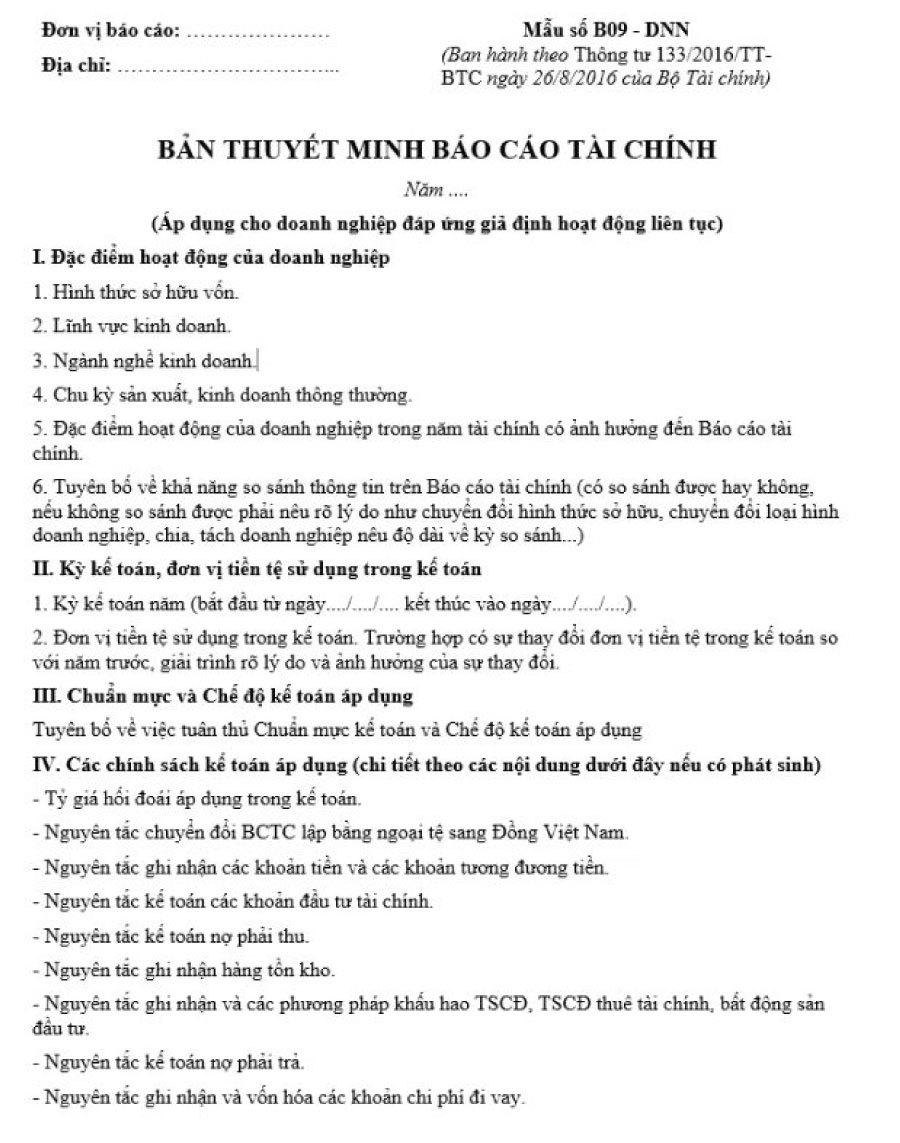

Thuyết minh báo cáo tài chính

Hiện nay, thuyết minh báo cáo tài chính có 2 mẫu:

- Mẫu 1: Thuyết minh báo cáo tài chính theo thông tư 200

- Mẫu 2: Thuyết minh báo cáo tài chính theo thông tư 133

-

Các yêu cầu khi tạo báo cáo tài chính cuối năm

Khi lập báo cáo tài chính, doanh nghiệp phải thực hiện phân loại tài sản, các khoản nợ phải trả để xác định dài hạn nhưng không quá 12 tháng theo quy định tại Điều 102, Thông tư 200/2014/TT-BTC

Qua đó, có một số quy định khi tạo báo cáo tài chính cuối năm như sau:

Nguyên tắc nhất quán trong báo cáo tài chính

Việc phân loại và trình bày các khoản mục trong báo cáo tài chính phải theo nguyên tắc nhất quán. Cần phải thay đổi và trình bày một cách hợp lý và chính xác các thông tin trong trường hợp có sự thay đổi về bản chất hoạt động của doanh nghiệp

Nguyên tắc trọng yếu và tập hợp khi tạo báo cáo tài chính

Các khoản mục trong báo cáo tài chính phải được thực hiện riêng biệt. Doanh nghiệp không phải trình bày riêng lẻ các nội dung đối với các mục không trọng yếu cũng không nhất thiết phải tuân thủ các quy định như trình bày báo cáo tài chính.

Nguyên tắc bù trừ trong báo cáo tài chính

Theo nguyên tắc này thì tài sản và nợ phải trả là hai khoản mà doanh nghiệp bắt buộc phải trình bày một cách riêng biệt.

Đồng thời, trong trường hợp các khoản tài sản và nợ phải trả liên quan đến một đối tượng thì mới thực hiện bù trừ.

Nguyên tắc so sánh

Trong báo cáo tài chính nên sử dụng nguyên tắc so sánh. Theo đó, bạn có thể so sánh giữa các kỳ kế toán với nhau trong báo cáo tài chính để biết được hoạt động kinh doanh của bạn thay đổi như thế nào theo từng năm.

Cụ thể, bao gồm: Báo cáo hoạt động kinh doanh, bảng cân đối kế toán theo thông tư 200, báo cáo chuyển tiền tệ được trình bày…

Nguyên tắc hoạt động liên tục

Dựa vào căn cứ giả định doanh nghiệp hoạt động liên tục trong thời gian tới để lập báo cáo tài chính. Trừ trường hợp, doanh nghiệp phải thu hẹp quy mô hoạt động hoặc buộc ngừng hoạt động

Nguyên tắc dồn tích trong báo cáo tài chính

Đây là yêu cầu cuối cùng khi tạo một bản báo cáo tài chính. Dựa vào nguyên tắc này, khi lập báo cáo tài chính cuối năm, doanh nghiệp sẽ ghi nhận được các giao dịch vào các thời điểm phát sinh, không căn cứ vào thời điểm ghi nhập các khoản thực thu, chi trong sổ sách kế toán.

Trên đây là những thông tin quan trọng về các thủ tục và yêu cầu khi tạo BÁO CÁO TÀI CHÍNH CUỐI NĂM. Hi vọng những thông tin này sẽ giúp ích cho doanh nghiệp của bạn trong quá trình làm báo cáo tài chính.

Nếu bạn có bất cứ thắc mắc nào liên quan đến báo cáo tài chính hãy liên hệ cho Việt Luật qua số Hotline 0973.826.829 để được hỗ trợ.